La Resolución de 11 de mayo de 2015, de la Subsecretaría, por la que se modifican diversas tarifas generales aplicadas por la Sociedad Estatal de Gestión Inmobiliaria de Patrimonio, SA., incluye tarifas correspondientes a valoración de empresas

- Los honorarios se expresan en €/informe y deberán incrementarse con el IVA correspondiente.

- No se incluyen en los honorarios expresados las valoraciones complementarias de bienes incluidos que pudieran ser necesarias.

- Como documentación previa se deberán aportar las cuentas anuales de la empresa a valorar (balance, memoria, cuenta de resultados), y si fuera procedente las valoraciones complementarias de bienes incluidos aludidas en el punto anterior.

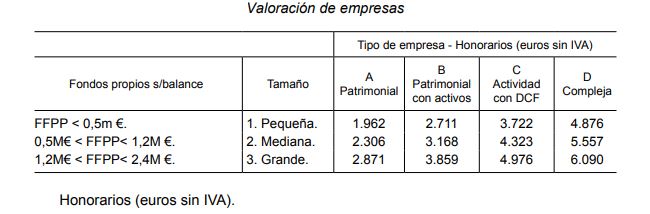

- Las valoraciones de empresas con un saldo del patrimonio neto (fondos propios) superior a 2,4 M€ según el último balance quedan fuera de la presente tarifa, debiendo ser objeto de presupuesto específico.

- A los solos efectos de la presente tarifa, se catalogan los tipos de empresa en:

- Empresa patrimonial: Sociedad sin actividad recurrente, con un claro carácter estático.

- Empresa patrimonial con activos: Variante de la anterior en la que se constata la existencia de elementos que requieren valoración independiente (inmuebles, derechos reales, participaciones en otras sociedades,…), valoración que deberá aportarse o realizarse con independencia de esta tarifa.

- Empresa con actividad: Sociedad con rendimientos recurrentes y dinámicos, a valorar por descuento de flujos de caja.

- Empresa compleja: Sociedad que cuenta con todos los rasgos de las anteriormente escritas (activos + actividad).