La Resolución de 11 de mayo de 2015, de la Subsecretaría, por la que se modifican diversas tarifas generales aplicadas por la Sociedad Estatal de Gestión Inmobiliaria de Patrimonio, SA., incluye tarifas correspondientes a valoración de bienes Inmuebles con finalidades patrimoniales

Condiciones de aplicación:

- Para el cálculo de la tarifa correspondiente se tomará como referencia el valor de mercado del bien como libre, incluso en casos de proindivisos, derechos de traspaso u otros derechos.

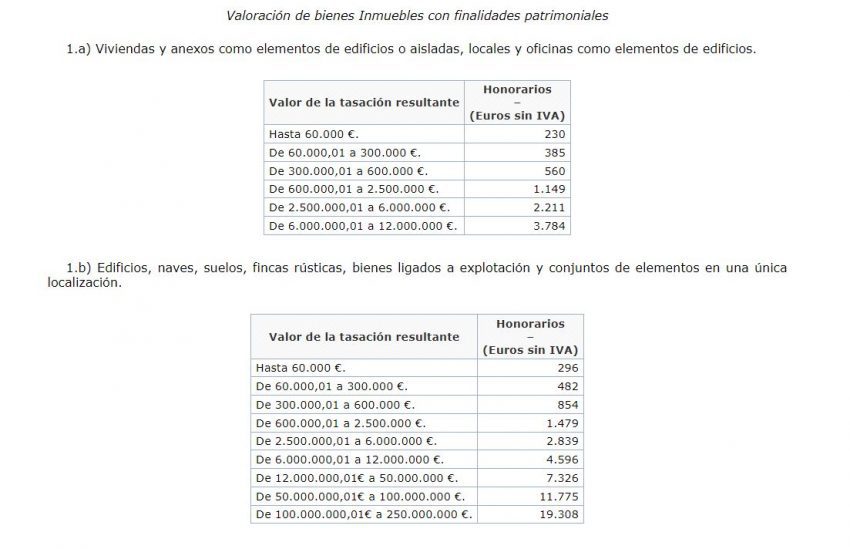

- Todas las viviendas, de cualquier tipología, las plazas de aparcamiento y trasteros, sean o no vinculados, se incluirán a efectos de tarifación en el epígrafe 1.a).

- Los inmuebles comerciales, establecimientos mercantiles o industriales ligados a explotación económica, alojamientos turísticos ligados o no a explotación y dotacionales en cualquiera de sus categorías y edificios completos de cualquier uso, se incluirán, a efectos de tarifación en el epígrafe 1.b).

- Todos los suelos –con independencia de clasificación y calificación– y fincas rústicas de cualquier tipo, se incluirán a efectos de tarifación en el epígrafe 1.b).5. Los honorarios correspondientes a inmuebles protegidos se estimarán desde su valor supuesto libre.

- Los honorarios correspondientes a inmuebles en construcción se estimarán desde su valor en la hipótesis de edificio terminado.

- Los honorarios correspondientes a la valoración de derechos reales se estimarán desde el valor del inmueble en el supuesto de pleno dominio.

- Los honorarios correspondientes a la valoración de inmuebles arrendados se estimarán desde su valor en el supuesto libre de inquilinos, acudiendo al grupo de tarifa que corresponda según la tipología del inmueble.

- En el caso de estimarse rentas potenciales como objeto del informe se calculará en una observación adicional al informe el valor equivalente por actualización considerando renta perpetua y tasa vigente según recomendaciones del Banco de España, valor que será el considerado a los solos efectos de tarifación.

- En el caso de realizarse tasación individualizada de diferentes bienes en el mismo edificio o conjunto homogéneo, se podrán agrupar los mismos en un único informe, acudiendo en este caso al epígrafe 1.b).

- Si para el caso descrito en 10 se solicita además anexo de fichas individualizadas con el resumen de valoración de cada uno de los bienes, se aplicará un coeficiente corrector de un 2 % por cada una de ellas.