Se ha publicado la Orden 14/2014 por la que se establecen los honorarios estandarizados de los peritos terceros en las tasaciones periciales contradictorias relativas a bienes inmuebles a los efectos de los impuestos sobre transmisiones patrimoniales y actos jurídicos documentados, y sobre sucesiones y donaciones

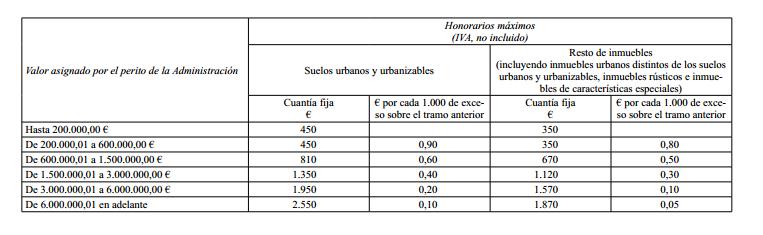

La cuantía máxima de los honorarios a percibir por los profesionales que intervengan en calidad de peritos terceros en tasaciones periciales contradictorias no podrá exceder de los siguientes importes, en función del valor asignado por el perito de la Administración y de la naturaleza de los inmuebles valorados:

En las valoraciones que tengan por objeto declaraciones de obra nueva, se tendrán en cuenta los honorarios correspondientes al Resto de inmuebles del apartado 1, minorados en un 30 por 100, y si tienen por objeto una división horizontal los correspondientes a Suelos urbanos y urbanizables de dicho apartado. Si se valora conjuntamente una declaración de obra nueva y una división horizontal del mismo inmueble, se aplicarán exclusivamente los honorarios correspondientes a la división horizontal, conforme a lo dispuesto en este apartado.

En caso de que el perito tercero haga uso de la posibilidad fijada en el párrafo primero del apartado 5 del artículo 161 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, consistente en confirmar alguna de las valoraciones de los peritos anteriores, los honorarios máximos consistirán en el 50 por 100 de las cuantías establecidas conforme a los apartados anteriores.

En el caso de que el perito tercero, tras haber emitido su valoración, deba practicar y emitir una nueva valoración, por falta de motivación adecuada de la primera valoración o por otra causa que le sea imputable, no tendrá derecho a percibir nuevos honorarios.

Podrán autorizarse honorarios superiores a los derivados de la aplicación de los apartados 1, 2 y 3 de este artículo, mediante resolución motivada del director general competente en materia de Tributos, en relación con determinados bienes inmuebles de características especiales, en función de criterios técnicos y físicos que impliquen una mayor complejidad o dificultad de la valoración en un supuesto concreto, sin que, en ningún caso, los honorarios puedan incrementarse por tal razón en más de un 20 por 100.

Gastos remunerados

La cuantía de los honorarios incluye el importe de los gastos devengados por visados de colegios profesionales y cualquier otro concepto complementario, sin perjuicio de lo dispuesto en el apartado 2 de este artículo. No incluye, en cambio, el impuesto sobre el valor añadido (IVA) devengado.

En aquellos casos en los que la distancia entre el domicilio donde radique la actividad del perito y la ubicación del bien a valorar sea mayor de 20 kilómetros, a los honorarios establecidos conforme a lo dispuesto en el artículo 2 se le podrán añadir unos gastos por desplazamiento de 0,25 euros por kilómetro recorrido que supere los 20 kilómetros, con carácter general, y de 0,35 euros por kilómetro recorrido que supere los 20 kilómetros, en el caso de inmuebles de naturaleza rústica, computándose como distancia recorrida el doble de la existente entre ambos municipios.

Consulta el texto completo